958 050 207

958 050 207

Seguimos en la línea reformista que el ejecutivo está siguiendo durante su legislatura. Esta vez, como en otras ocasiones, presionado por la Unión Europea, la nueva reforma fiscal cuyo objetivo a toda costa es el de la recaudación, verá la luz el próximo febrero de 2014 donde el grupo de expertos presidido por Manuel Lagares tiene previsto acabar su informe.

Ante tal expectación, el Ministro de Hacienda, Cristóbal Montoro, empieza a dar pinceladas de lo que  serán algunas de las medidas que contemplará dicha reforma, tocando los tres grandes pilares de nuestro sistema tributario.

serán algunas de las medidas que contemplará dicha reforma, tocando los tres grandes pilares de nuestro sistema tributario.

Impuesto sobre la Renta de las Personas Físicas

- En primer lugar, parece ser que por fin la rebaja de los tipos del IRPF llegará, rebajándose para las clase medias, que han sido tan castigadas por la crisis. Esto permitirá devolver a las familias gran parte de su renta, para así activar el consumo por parte de las mismas.

- La deducción por compra de vivienda habitual que mantiene el régimen transitorio posterior a la eliminación de este incentivo fiscal, no será eliminado, por lo que las familias que estuvieran disfrutando de esta ventaja, podrán seguir haciéndolo, pese a rumores suscitados de que dicho régimen iba a desaparecer.

Impuesto sobre el Valor Añadido

Se anuncia una “NO” subida del IVA entrañando una pequeña trampa. Es decir, se anuncia que no se subirá el tipo general del 21% de IVA, lo cual a simple vista calma los humos, pero en realidad, la tributación efectiva de dicho impuesto se va a incrementar debido a que determinados bienes y servicios que actualmente están gravados al 4% y al 10%, se subirán al 21%. Esto quiere decir que la cesta de la compra vendrá hinchada en 2014, y no por el volumen de productos precisamente.

Impuesto sobre Sociedades

Dentro del mundo de la planificación fiscal, el Impuesto sobre Sociedades es la golosina de los asesores. Existen numerosas deducciones en el impuesto, que hace que empresas con beneficios altos lleguen a tributar a un tipo efectivo de gravamen bajo. Esto hace que la recaudación de este impuesto en comparación con otros países europeos, sea de la más baja en España. Con la eliminación de varias de estas deducciones, se propiciará un aumento de la tributación efectiva.

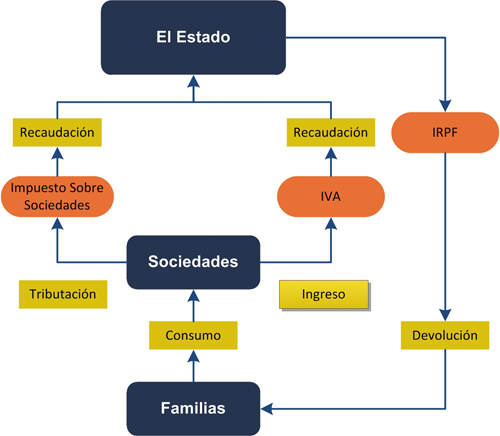

Podríamos resumir en estas claves, que el ejecutivo quiere aumentar las rentas de las familias directamente a través del IRPF para incentivar el consumo, aumentando la recaudación indirecta a través del IVA, llevando el peso directo del sistema tributario sobre las sociedades. Es decir un círculo cerrado expresado en el siguiente esquema:

Deja un comentario